반응형

대한민국을 넘어 글로벌 시장을 호령하는 삼성전자와 SK하이닉스는 2026년 현재 AI 반도체 열풍 속에서 각자의 전략으로 치열하게 경쟁하고 있습니다.

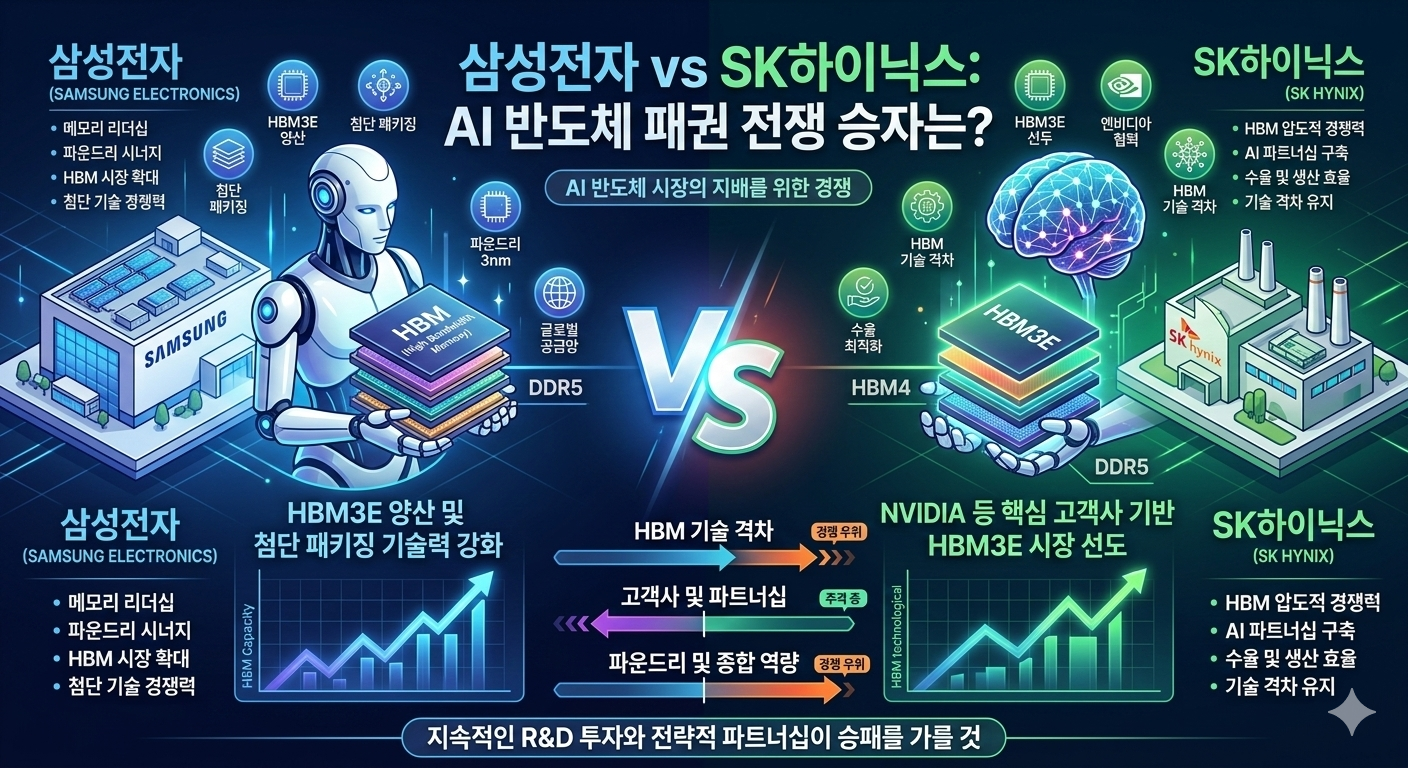

블로그 독자들이 가장 궁금해할 'HBM 주도권'과 '미래 먹거리'를 중심으로 두 공룡 기업의 경쟁력을 날카롭게 분석해 드립니다.

과거에는 '누가 더 많이 만드느냐'의 싸움이었다면, 지금은 '누가 더 고성능 AI 칩을 잘 만드느냐'의 싸움으로 변했습니다.

1. SK하이닉스: "AI 메모리의 선두주자"

SK하이닉스는 엔비디아(NVIDIA)와의 강력한 파트너십을 바탕으로 HBM(고대역폭 메모리) 시장에서 확실한 승기를 잡았습니다.

- HBM3e/4 독주 체제: 2026년 현재 주력인 HBM3e 12단/16단 제품에서 가장 안정적인 수율을 확보하고 있으며, 차세대 HBM4에서도 파운드리 1위인 TSMC와 협력하여 기술 격차를 벌리고 있습니다.

- 어드밴스드 MR-MUF 기술: 하이닉스만의 독자적인 패키징 공법으로 열 방출과 적층 효율을 극대화해 AI 서버 시장의 표준이 되었습니다.

- 강점: AI GPU 시장과의 강력한 결합, 신속한 의사결정과 기술 집중력.

2. 삼성전자: "압도적 규모와 파운드리 시너지"

삼성전자는 메모리뿐만 아니라 설계, 생산(파운드리)까지 모두 가능한 **종합 반도체 기업(IDM)**의 저력을 보여주고 있습니다.

- HBM 추격 및 공급 다변화: 초기 HBM 시장 대응은 다소 늦었으나, 2026년 대규모 물량 공세와 12단 이상 고단수 HBM3e 공급을 본격화하며 시장 점유율을 회복하고 있습니다.

- 턴키(Turn-key) 전략: 설계부터 메모리(HBM), 파운드리 생산까지 한 번에 해결해 주는 '원스톱 서비스'로 대형 고객사를 공략합니다.

- CXL 및 차세대 기술: HBM 이후의 먹거리인 **CXL(컴퓨트 익스프레스 링크)**과 PIM(지능형 메모리) 분야에서 가장 광범위한 특허와 표준을 주도하고 있습니다.

- 강점: 막대한 자본력, 파운드리-메모리 시너지, 차세대 인터페이스 선점.

3. 핵심 경쟁력 비교 분석

| 항목 | 삼성전자 (Samsung) | SK하이닉스 (SK hynix) |

| HBM 시장 지위 | 빠른 추격자 (Fast Follower) | 시장 선도자 (First Mover) |

| 주요 파트너 | 다수 고객사 (공급처 다변화) | 엔비디아 (강력한 동맹) |

| 차세대 승부처 | 2나노 파운드리 + HBM 턴키 | TSMC 연합 + HBM4 패키징 |

| 리스크 | 파운드리 수율 및 점유율 정체 | 메모리 단일 사업의 높은 의존도 |

2026년 투자 및 산업 관전 포인트

- HBM4 주도권: 2026년 말부터 본격화될 HBM4 공정에서 삼성의 자체 파운드리 전략과 하이닉스-TSMC 연합군 중 누가 더 효율적인 칩을 내놓을지가 관건입니다.

- 유리 기판(Glass Substrate): AI 칩의 성능을 극대화할 꿈의 기판이라 불리는 '유리 기판' 상용화 전쟁에서 어느 쪽이 먼저 웃을지 주목해야 합니다.

- 범용 메모리 업황: AI 외의 PC, 모바일용 범용 DRAM 가격 추이가 두 회사의 기초 체력(영업이익)을 결정짓는 변수가 될 것입니다.

반응형

'경제 > 반도체 산업' 카테고리의 다른 글

| 메모리 vs 시스템 반도체, 한 표로 끝내는 완벽 비교 (0) | 2026.03.09 |

|---|---|

| 복잡한 반도체 산업 구조, 4가지 키워드로 완벽 정리 (0) | 2026.03.09 |

| 반도체 소부장 국산화 기업 비교 (0) | 2026.03.03 |